Czy można stać się piątą siłą świata farmacji, niemal nie odkrywając własnych leków? AbbVie pokazało, że tak. Firma ta powstała z wydzielenia z Abbott Laboratories w styczniu 2013 r. W tym czasie kapitalizacja AbbVie wynosiła 50-55 mld USD, przychody roczne były na poziomie 18-19 mld USD, a spółka plasowała się w okolicy 15. miejsca w rankingu największych firm typu Big Pharma na świecie. Obecnie przychody AbbVie przekraczają 60 mld USD (za 2025 r.), kapitalizacja to 330-350 mld USD i 4-5. miejsce w globalnym rankingu firm farmaceutycznych.

Jak doszło do tak spektakularnego wzrostu, skoro wprowadzenie leku na rynek od fazy odkrycia do rejestracji zajmuje średnio 15 lat oraz 7-8 lat dla samego rozwoju klinicznego? AbbVie oparło swoją strategię o agresywną “zewnętrzną innowację” (ang. external innovation), EI.

EI, w odróżnieniu od R&D, polega na przejmowaniu — poprzez licencje i zakupy spółek — projektów odkrytych i częściowo rozwiniętych przez inne podmioty, głównie małe firmy, choć nie tylko. Głównym założeniem tego podejścia jest to, że spółka typu AbbVie uważa, że potrafi znakomicie wybrać projekt spośród tysięcy dostępnych i dalej rozwinąć go klinicznie oraz skomercjalizować lepiej niż konkurencja.

Droga AbbVie

W 2013 r. lwią część przychodów AbbVie, bo aż 60%, stanowiła sprzedaż jednego leku – Humiry i to w stosunkowo małym zbiorze wskazań (choć sprzedaż była potężna). Pozostałe strumienie przychodów były mocno zdywersyfikowane i największe z nich koncentrowały się na nefrologii i wirusologii.

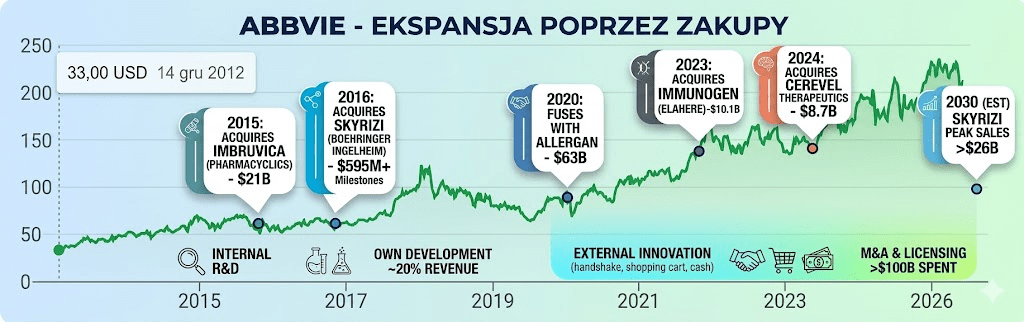

Od 2015 r., AbbVie prowadziło agresywną politykę przejęć projektów i całych spółek, dzięki potężnym przychodom z najlepiej sprzedającego się ówcześnie leku na świecie, czyli Humiry właśnie. Było co wydawać — Humira wygenerowała 12 mld USD sprzedaży w 2014 r., rosnąc do ponad 21 mld USD w 2022 r.

Było też na co wydawać, co pokazuję w poniższej tabeli. Na pierwszy rzut oka, AbbVie w latach 2015-2023 r. wydało sporo ponad 100 mld USD na zakupy. Największym było przejęcie botoksowego potentata, Allerganu, oraz Pharmacyclics dla połowy praw do zatwierdzonego leku, Imbruvica (ibrutinib). Pierwszą połowę kilka lat wcześniej kupił Janssen/J&J za 150 mln USD.

Ciekawy jest też wątek europejski, bo AbbVie kupiło od niemieckiego Boehringer Ingelheim cząsteczkę biologiczną, która została skomercjalizowana pod nazwą Skyrizi i której szacowany szczyt sprzedaży wynosi ponad 26 mld USD w 2030 r. Jako anegdotę dodam, że wspomniana wyżej Humira, również została opracowana przez Niemców z BASF.

| Data przejęcia | Cel przejęcia / Cząsteczka | Cena przejęcia | Status w momencie zakupu | Sprzedaż w 2024 r. (mld USD) |

| 2015 | Przejęcie Pharmacyclics dla połowy cząsteczki – Ibrutinib (Imbruvica) | $21,0 mld | Lek zatwierdzony (Imbruvica) | $3,35 (Imbruvica) |

| 2016 | Risankizumab (Skyrizi) od Boehringer Ingelheim | $595 mln + kamienie milowe | II faza badań klinicznych | $11,72 (Skyrizi) |

| 2016 | Stemcentrx | $5,8 mld | Kilka projektów w badaniach klinicznych | $0 (projekty porzucone) |

| 2020 | Allergan | $63,0 mld | Gigant rynkowy (fuzja) | $15,5+ (cały portfel*) |

| 2023 | Przejęcie ImmunoGen dla leku Elahere | $10,1 mld | Lek zatwierdzony (Elahere) | ~$0,8 (Elahere) |

| 2023 | Przejęcie Cerevel Therapeutics dla leków psychiatrycznych, platformy i leku na Ch. Parkinsona | $8,7 mld | II i III faza badań | W trakcie badań (Neuro) |

| 2024 | Landos Biopharma | $138 mln + CVR* | I/II faza badań | W trakcie badań (IBD) |

| 2024 | Przejęcie Aliada Therapeutics dla technologii w leczeniach OUN** | $1,4 mld | I faza badań | W trakcie badań (Alzheimer) |

* CVR (ang. Contingent Value Rights – jest to rodzaj opłaty z tytułu osiąganych kamieni milowych dla spółek notowanych na giełdzie i które zostały przejęte).

** OUN – Ośrodkowy Układ Nerwowy

AbbVie wprowadziło do sprzedaży również trzy leki z własnym sumptem, tabela poniżej.

| Lek | Data wprowadzenia (FDA) | Sprzedaż w 2024 r. (mld USD) | Przewidywany szczyt sprzedaży (Peak Sales) | Status i rola w portfelu |

| Rinvoq (upadacytynib) | 2019 | $5,36 | $17,0+ mld (po 2030 r.) | Następca Humiry. AbbVie agresywnie dodaje kolejne wskazania (m.in. choroba Crohna, AZS), co stale podbija prognozy szczytowe. |

| Venclexta (wenetoklaks) | 2016 | $2,56 | $4,0 mld | Standard w leczeniu CLL i AML. W 2026 r. otrzymał ważne rozszerzenie o terapię skojarzoną, co przedłuża jego cykl życia. |

| Mavyret (glekaprewir/ pibrentaswir) | 2017 | $1,31 | Osiągnięty ($3,4 mld w 2018 r.) | „Ofiara własnego sukcesu”. Lek niemal w 100% leczy HCV, co powoduje, że baza pacjentów naturalnie maleje. |

Patrząc na rok 2024 r., trochę ponad 20% wszystkich przychodów AbbVie wygenerowało z własnego R&D. A pewnie i mniej jeśli uwzględnić fakt, że wenetoklaks był rozwijany wspólnie z grupą Genentech/Roche.

Strategia wzorem dla innych

Jak spojrzymy na funkcjonowanie innych firm, podejście AbbVie stało się czymś normalnym w świecie gigantów farmaceutycznych. Odkrycie i przedkliniczny rozwój własny jest kosztowny, czasochłonny i podatny na konkurencję. Przejęcie projektu w fazie klinicznej, choć bywa kosztowne, to w ogólnym rozrachunku opłaca się bardziej, mimo że niektóre zakupy ledwie się zwracają (Pharmacyclics), a inne nigdy (Stemcentrx).

AbbVie często jest wymieniane jako lider “external innovation” i wzór do naśladowania. W znakomitym stylu przeskoczyło głęboki klif patentowy, stając się przy tym czymś na kształt funduszu VC z elitarnym zapleczem operacyjnym.

Ten model, co pośrednio pokazuję w innych tekstach, staje się esencją funkcjonowania BigPharmy, choć nie zawsze prowadzi on do sukcesu. Żeby daleko nie szukać, BMS miało kilka drogich przejęć (Celgene, Mirati, Karuna), ale zbliża się do klifu patentowego bez oczywistych liderów sprzedaży widocznych na horyzoncie.

AbbVie nie jest dziś firmą, która wygrywa dzięki temu, co sama odkrywa. Wygrywa dzięki temu, co potrafi wybrać. Nie jest też firmą R&D — jest wybitnym alokatorem kapitału w branży. I choć to tekst o AbbVie, w rzeczywistości opisuje mechanikę całej współczesnej Big Pharmy.