Wyobraźmy sobie spółkę, która przez pierwszych 8 lat notowań przegrywa z ETF-em biotechnologicznym o kilkaset procent. Spółkę, która potężnie rozwadnia akcjonariuszy, porzuca swój pierwotny cel terapeutyczny i niemal znika z radarów inwestorów.

Dziś ta sama firma jest jedną z najgorętszych nazw światowej biotechnologii.

Nazywa się Abivax.

W 2013 r. z inicjatywy Philippe’a Pouletty’ego powstała we Francji spółka Abivax, której celem było opracowanie i rozwój leków na wirus HIV. Abivax posiadał finansowanie od Truffle Capital oraz kilka dotacji i grantów. W 2015 r. zadebiutowali na giełdzie Euronext w Paryżu pozyskując ok. 58 milionów EUR.

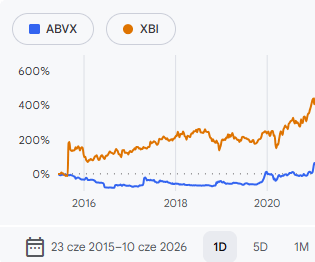

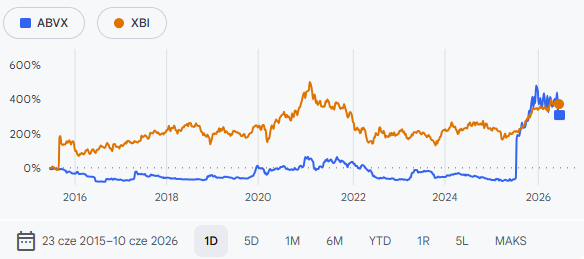

Rok później wycena spółki spadła o 80%. Cztery lata później cena wynosiła 60% mniej niż podczas pierwszych notowań. Jeśli inwestor by kupił ETF na spółki biotechnologiczne, XBI, w czasie debiutu Abivax, to w tych samych punktach czasowych, dla których paryski biotech spadał, zarobiłby odpowiednio ok. 100 i 200%. Gdy Abivax zbliżał się w grudniu 2020 r. do swojej ceny z IPO, XBI zwróciło już 400%. Tak, Abivax spadał niemiłosiernie w czasach znakomitej hossy na rynku biotechnologii.

Dzisiaj Abivax jest jedną z najgorętszych nazw w światowej biotechnologii mimo, że nie rozwinęli leku na wirusa HIV. Dlaczego? Dlatego, że cząsteczka obefazimod (lub ABX464) we wczesnych fazach klinicznych wykazała bardzo silny efekt hamujący stany zapalne. Na tyle silny, że zespół małego biotechu zdecydował się na zmianę obszaru terapeutycznego na nieswoiste zapalenie jelit grubego i choroby podobne. Co kluczowe nie jest to kolejne bardzo drogie i podawane w zastrzyku przeciwciało blokujące cytokiny, lecz mała, doustna cząsteczka działająca całkowicie w nowy sposób.

Zmiana obszaru terapeutycznego okazała się przekleństwem, jak i błogosławieństwem spółki – w tej kolejności. Rynek fatalnie odebrał nowy kierunek badań. Zwłaszcza że Abivax musiał się rozwadniać. Szczególnie bolesna była emisja w 2023 r. skierowana do wybranych funduszy, w tym prestiżowego i wyspecjalizowanego TCGX. To podwyższenie kapitału zostało przeprowadzone po cenie 6,5 EUR za akcję (cena z IPO to 21 EUR), emitując przy tym prawie 90% kapitału. Alternatywy jednak nie było.

| Data | Rodzaj Operacji | Kwota Emisji / Pożyczki | Rozwodnienie (nowe akcje) |

| 09.07.2019 | Podwyższenie kapitału (SPO) | 12 mln EUR | 12,7% kapitału |

| 13.10.2020 | Pożyczka Kreos Capital | 15 mln EUR | 0% |

| 21.07.2021 | Podwyższenie kapitału (SPO) | 100 mln EUR | brak danych |

| 22.02.2023 | Reserved Capital Increase | 130 mln EUR | 89,6% kapitału |

| 21.08.2023 | Finansowanie Kreos/Claret | Do 75 mln EUR | Opcje (Warrants) |

| 20.10.2023 | IPO na NASDAQ | 235,8 mln USD | ok. 20,3 mln akcji |

| 23.07.2025 | Podwyższenie kapitału (SPO) | 747,5 mln USD | ok. 11,7 mln akcji |

Pół roku później Abivax debiutował w USA pozyskując 235 mln USD po 11,60 USD za akcję, a półtora roku później dodatkowe ponad 700 mln USD z oferty wtórnej. Te 700 mln USD było pozyskane już po 64 USD za akcję. Dzisiaj francuski biotech daje już zwroty na poziomie XBI, ale w czasach trudnych dla biotechnologii.

W całej tej historii nie zmieniła się jedna rzecz: obefazimod, który w 2016 r. pokazał znakomite działanie immunosupresyjne i które zostało uznane przez rynek za porażkę.

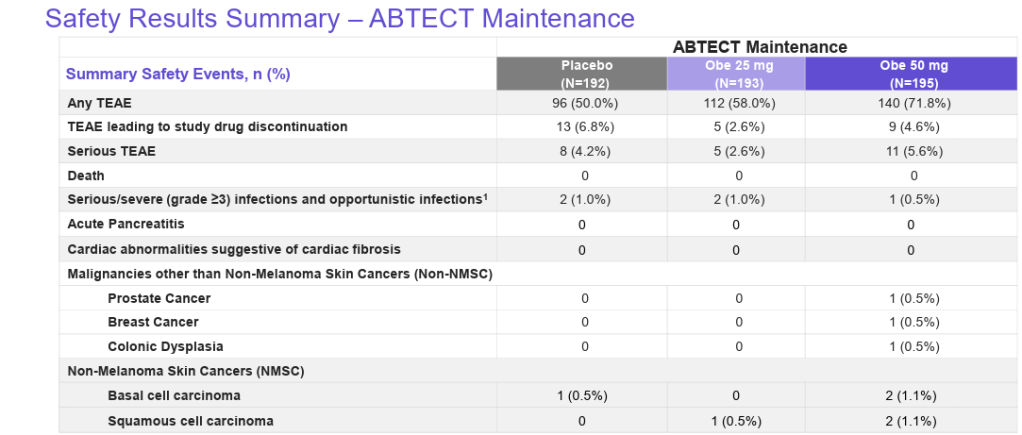

To co mnie skłoniło do pisania o Abivax, to ostatni spadek kursu o prawie 50% po prezentacji wyników klinicznych. Z perspektywy skuteczności wyglądają one spektakularnie, a z tego co słyszę w Bazylei, to najlepiej w historii badanych chorób.

Na kurs wpłynęło jednak pojawienie się siedmiu przypadków nowotworów w grupie 195 pacjentów dla najwyższej dawki obefazimodu.

Oliwy do ognia dodał bank inwestycyjny Jefferies, którego analitycy zmienili rekomendację z “kupuj” na “trzymaj” i cenę docelową ze 160 na 90 USD. Inni analitycy np. z Morgan Stanley czy Truist, podtrzymali swoje wysokie ceny i rekomendacje.

Dodam tylko, że badanie incydentalności chorób nowotworowych w badaniach leków modyfikujących układ odpornościowy to norma. I rzeczywiście terapie anty-immunologiczne mogą wpływać na rozwój raka. Czy tak jest w tym przypadku? Nie wiem, ale część obserwatorów zwraca uwagę, że przynajmniej niektóre z tych przypadków może mieć alternatywne wyjaśnienia i mogą być zbiegiem okoliczności. Przykładowo rak piersi pojawił się u pacjentki w grupie wiekowej o wysokiej częstości zachorowań, a “colonic dysplasia” nie jest klasyfikowana jako nowotwór.

Historia obefazimodu pokazuje, że w biotechnologii najtrudniej jest przetrwać okres, w którym dobra nauka jest przez rynek uznawana za złą. Pokazuje również, że przełomowe leki nie muszą powstawać w Bostonie. Czasem wystarczy mały francuski biotech, którego przez lata wszyscy mają dość.